ニュースリリース

- NEWS RELEASE

202202/01

NEWS

電子保存2年猶予にどう対応?52.3%の経理担当者が「1年以内に対応」

一方、約3人に1人は猶予措置が出たことを「知らない」といった課題も~SBIビジネス・ソリューションズが電子帳簿保存法の猶予措置に関する調査を実施~

総合フィンテックソリューション企業であるSBI FinTech Solutions株式会社の子会社で、バックオフィス支援サービスを提供するSBIビジネス・ソリューションズ株式会社(本社:東京都港区、代表取締役社長:夏川 雅貴、以下「当社」)は、2022年1月1日に施行された電子帳簿保存法に関する調査*1及び施行直前の2021年12月に出された同法における電子保存義務化に対する2年間の猶予措置に関する調査*2を、それぞれ経理・会計・財務を担当しているビジネスパーソン約1,000名を対象に実施いたしましたので、その結果を発表いたします。

*1:【調査実施概要】実施委託先:株式会社ジャストシステム(ネットリサーチサービス「Fastask」にて実施)/調査期間:2021年11月22日~11月25日/調査方法:インターネット調査/調査概要:改正電子帳簿保存法に関する認知度調査/調査対象:経理・財務・会計を担当しているビジネスパーソン 1,073名

*2:【調査実施概要】実施委託先:株式会社ジャストシステム(ネットリサーチサービス「Fastask」にて実施)/調査期間:2021年12月28日~12月29日/調査方法:インターネット調査/調査概要:改正電子帳簿保存法「猶予措置」に関する認知度調査/調査対象:経理・財務・会計を担当しているビジネスパーソン 1,100名

調査サマリ

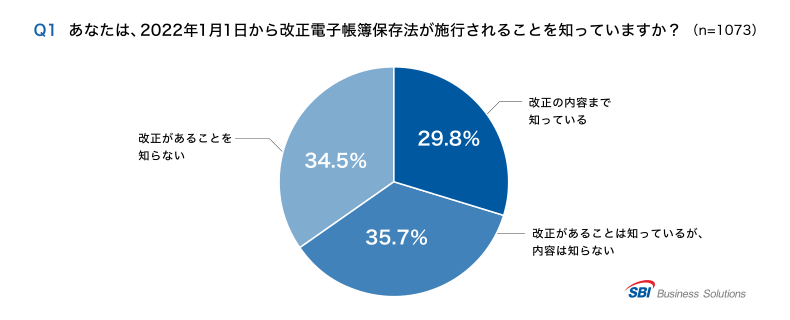

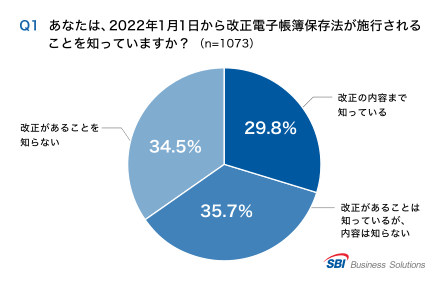

- 施行1か月前の時点で、電子帳簿保存法の改正について「内容まで知っている」のは29.8%

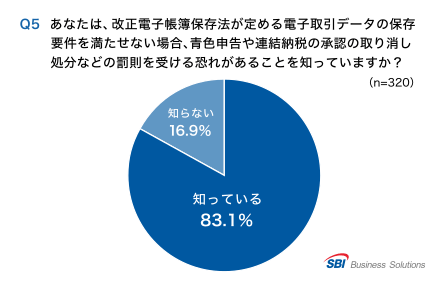

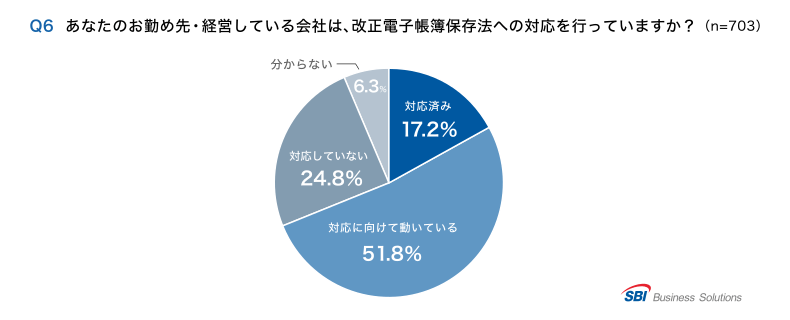

- 施行1か月前の時点で、電子帳簿保存法の改正に「対応済み」の企業は17.2%

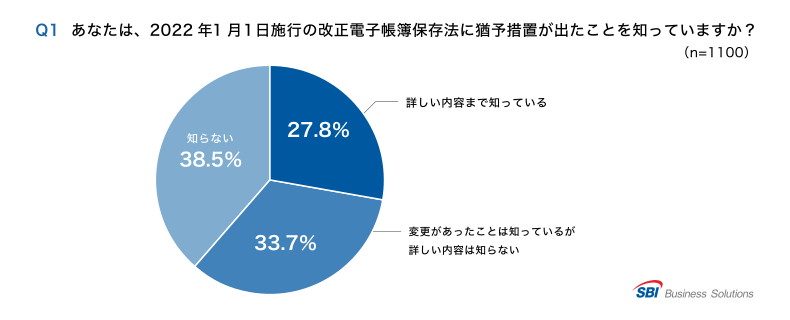

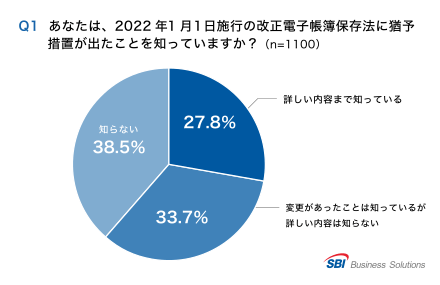

- 施行3日前の時点で、電子保存義務化に2年間の猶予措置が出たことについて「知らない」が38.5%

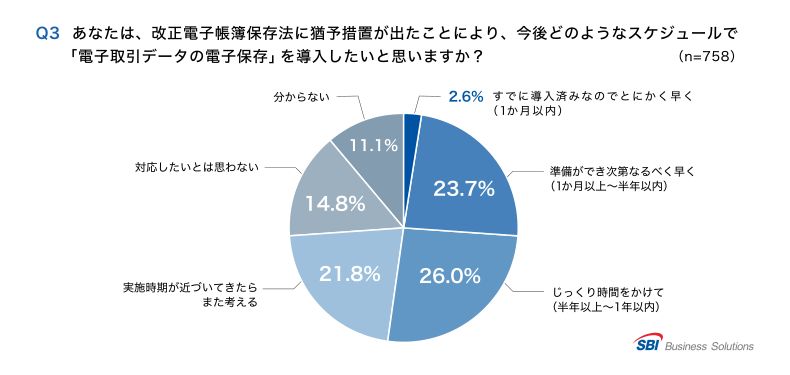

- 電子保存義務化に2年間の猶予措置が出ても、52.3%の人は「1年以内に導入したい」と考えている

調査の背景

テレワークや業務プロセスのDX(デジタルトランスフォーメーション)が社会的に推進され、請求書や領収書を取り巻く環境が大きく変化する中、2021年度の税制改正における電子帳簿保存法の改正により、「スキャナ保存の要件緩和」と「電子取引データの電子保存義務化」が定められました。

「スキャナ保存の要件緩和」には、税務署長の事前承認の撤廃やタイムスタンプ要件の緩和などがあり、経費精算のペーパーレス化や業務効率化が進むと予想されています。

一方、「電子取引データの電子保存義務化」においては、メールやクラウドサービスで授受した請求書や領収書などの電子取引データについて、これまで認められていた出力書面による保存措置が廃止され、一定の要件を満たした電子データでの保存がすべての企業に対して求められることになります。2021年12月に出された「令和4年度 税制改正大綱」には、「電子取引の取引情報に係る電磁的記録の保存制度」について、令和5年(2023年)12月31日まで「経過措置」という形で猶予を設けることが盛り込まれましたが、いずれすべての企業が電子保存に対応しなければいけないことに変わりはありません。

そこで当社は、ほぼすべての企業に影響を与える改正電子帳簿保存法とそれに対する猶予措置について、理解度や浸透度を明らかにするための調査を実施いたしました。

調査の各結果

【改正電子帳簿保存法に関する認知度調査】

(以下はQ1で「改正の内容まで知っている」と答えた人への質問)

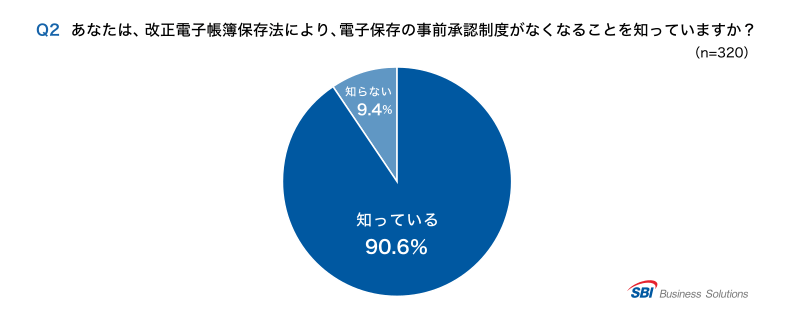

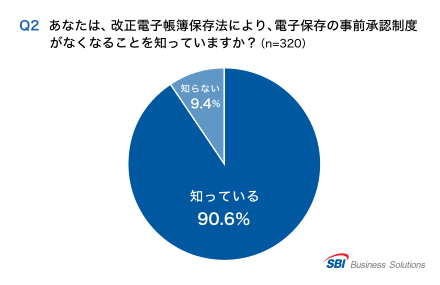

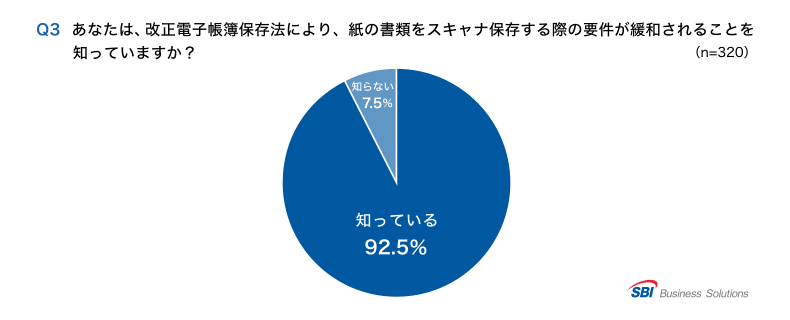

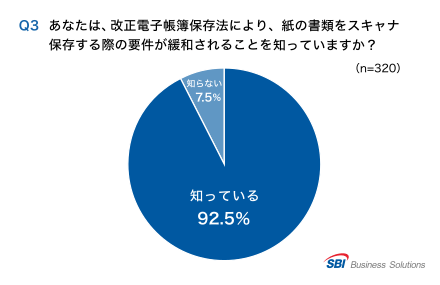

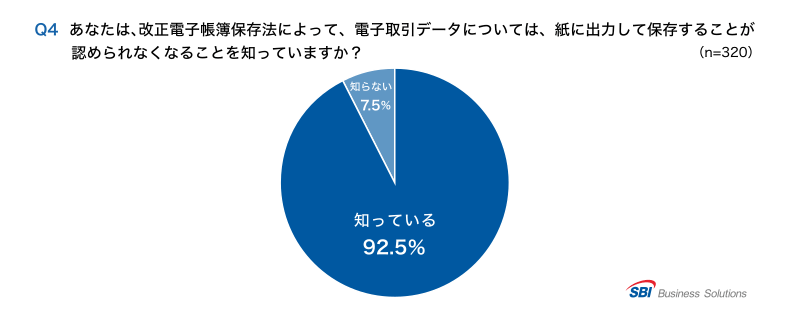

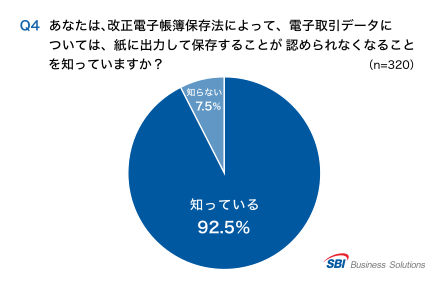

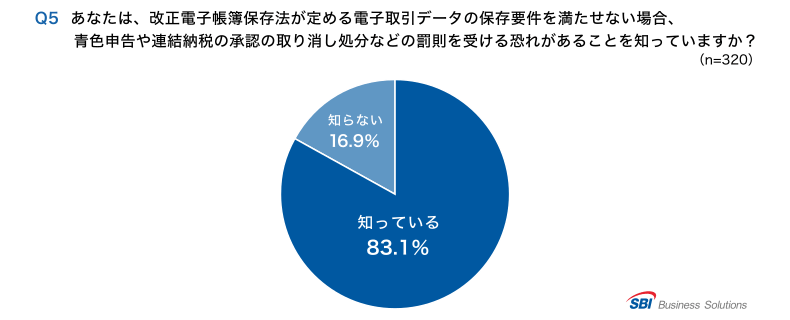

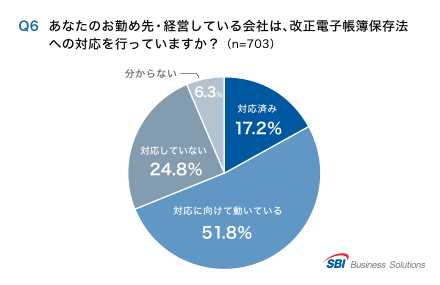

「改正の内容まで知っている」と答えた人であっても7~9%の人が改正内容を正確に把握しておらず、とくに「電子取引データの電子保存義務化を満たせない場合のリスク」に関しては16.9%もの人が正確に把握していなかったという結果になっています。

(以下はQ1で「改正の内容まで知っている」「改正があることは知っているが、内容は知らない」と答えた人への質問)

改正1か月前の時点で、電子帳簿保存法の改正に「対応済み」の企業は17.2%しかおらず、3割の人が「(法改正があることを知りながら)対応していない/分からない」と答えています。また、全体の3割以上がそもそもの法改正を認知していなかったことから、実際にはさらに多くの企業が改正電子帳簿保存法への対応に遅れをとっていたと推測されます。

【改正電子帳簿保存法「猶予措置」に関する認知度調査】

2021年12月に政府から出された電子保存義務化の2年間の猶予措置について、施行3日前となる12月29日の時点で、「詳しい内容まで知っている」と答えた人は3割に届かず、4割近くの人は猶予措置が出たことを認知していませんでした。

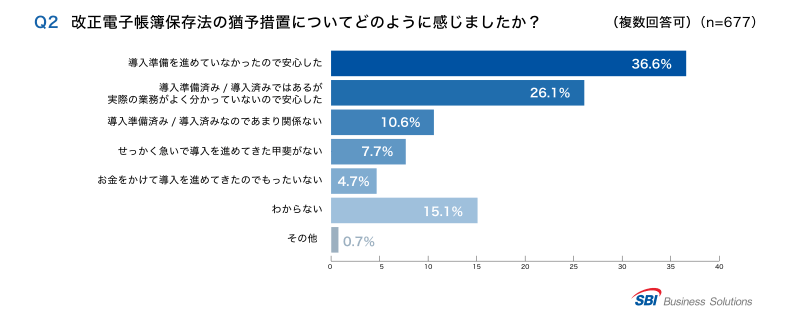

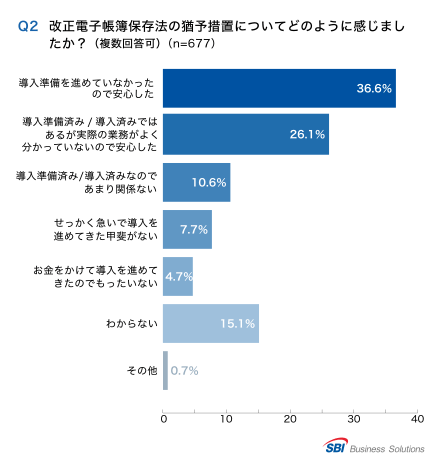

電子保存の導入準備を進めていなかった企業、導入準備済み/導入済みの企業を合わせて「(猶予措置が出たことで)安心した」との回答が最多数となり、対応や準備を進めてきた企業でも運用に不安を持っていたことが明らかになりました。

52.3%の人が「1年以内に電子保存を導入したい」と答えており、2年間の猶予措置が出たとしても過半数の人は計画的に電子保存を導入していきたいと考えていることが分かりました。

総論

今回の調査で、改正電子帳簿保存法が施行される1か月前になっても、改正内容についての理解度が高いとは言えず、12月に発表された電子保存の義務化に関する2年間の猶予措置についても、認知度が低い事実が明らかになりました。さらには、猶予措置が出たことにより、電子保存の導入準備が進んでいない企業はもちろん準備を進めてきた企業においても、実際の運用については不安を感じていたことが浮き彫りになりました。また、過半数の人が2年間の猶予ができたとはいえ「1年以内に電子保存を導入したい」と考えている現状が明らかになりました。

改正電子帳簿保存法は、猶予措置が出たとしてもいずれはすべての企業が対応しなければいけないことに変わりありませんが、ペーパーレス化や業務効率化を進めることによって経理担当者や経営者にとってメリットがある法改正となっています。

当社は今後もお客様一人一人に寄り添い、セミナーの実施などを通じて計画的な電子保存の導入や経理業務のDX推進をサポートするとともに、お客さまの課題やニーズと真摯に向き合い続けることでバックオフィスから経営課題を解決し、人手や資金などのリソースが不足しがちな中小企業の成長を支援してまいります。

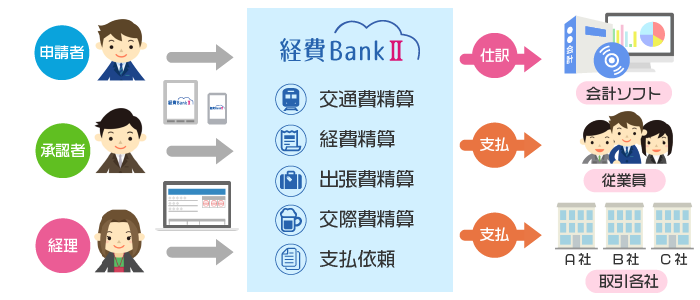

クラウド型経費精算システム「経費BankⅡ」について

「経費BankⅡ」は、Webブラウザで利用できるクラウド型経費精算システムです。スマートフォンやタブレット端末で、いつでもどこからでも申請や承認ができる上、取引先への支払依頼と支払予定表による支払管理、経費集計による経費分析、銀行振込データ及び会計仕訳データの作成機能により、経理業務効率化を実現します。また、申請書等のカスタマイズや柔軟な承認ワークフローの設定により、企業の実態に即した経費精算業務のシステム化が可能なことから、中小企業のみならず1,000名以上の大企業まで、多くのお客様にご利用いただいております。さらに、2022年1月1日施行の改正電子帳簿保存法に対応した請求書と領収書のデータ保存を、追加費用なしの標準機能として提供しております。

「経費BankⅡ」の詳細についてはサービスサイト( https://kb2.sbi-bs.co.jp/ )をご覧ください。

<経費BankⅡ 運用イメージ>

当社について

会社名 :SBIビジネス・ソリューションズ株式会社

所在地 :東京都港区六本木 1-6-1 泉ガーデンタワー

設 立 :1989年9月

代表者 :代表取締役社長 夏川 雅貴

資本金 :3億5千万円(資本準備金等含む)

事業内容:バックオフィス支援サービスの提供

URL :https://www.sbi-bs.co.jp/

- 本リリースのお問い合わせ先

-

SBIビジネス・ソリューションズ株式会社

アカウンティング・ソリューション部

TEL:03-6229-0809 FAX:03-3589-7962

Email:sbi-bs@sbi-bs.co.jp

受付時間 9:00~17:45(土・日・祝日を除く)

施行1か月前になっても、電子帳簿保存法の改正について「内容まで知っている」のは3割に届かず、理解が進んでいない事実が明らかになりました。